Normiranci in stanovanjski kredit

S tem vprašanjem se je ukvarjala naša analiza o dostopnosti kreditov za normirance v slovenskih bankah, ki razkriva, kako se deklarirana odprtost do samozaposlenih v praksi dejansko odraža.

Avtor članka: Adrijana

V zadnjih letih se je število samozaposlenih oseb v Sloveniji, ki poslujejo po sistemu normiranih odhodkov, močno povečalo. Gre za pomemben del sodobnega podjetniškega okolja – ljudi, ki ustvarjajo, delajo zase in pogosto predstavljajo gonilno silo inovacij. A kljub temu se mnogi med njimi znajdejo v paradoksalnem položaju: uradno samozadostni in poslovno uspešni, a v očeh bank pogosto “kreditno nevidni”.

Potek raziskave

S tem vprašanjem se je ukvarjala naša analiza o dostopnosti kreditov za normirance v slovenskih bankah, ki razkriva, kako se deklarirana odprtost do samozaposlenih v praksi dejansko odraža. Raziskavo smo izvedli v treh vsebinskih sklopih, s katerimi smo želeli povezati institucionalni, uporabniški in praktični pogled na problematiko.

V prvem sklopu smo se neposredno obrnili na vse večje slovenske banke in jih z natančno strukturiranim vprašalnikom prosili za pojasnila o pogojih kreditiranja samozaposlenih. Zanimalo nas je, po kakšnih merilih ocenjujejo kreditno sposobnost, katere dokumente zahtevajo ter ali se obrestne mere razlikujejo od tistih za redno zaposlene.

V drugem sklopu smo izvedli obsežno anketo med več kot šestdesetimi normiranci, ki so v zadnjih petih letih zaprosili za dolgoročni ali stanovanjski kredit. Njihove izkušnje so razkrile, kako pogosto se deklarirana “enakopravnost” v praksi spremeni v birokratske zaplete in subjektivne ocene o “negotovih prihodkih”.

V tretjem sklopu pa smo analizirali konkretne primere iz prakse – spremljali smo posameznike, ki so v času raziskave aktivno preverjali kreditne pogoje pri različnih bankah. Njihove izkušnje so nam omogočile neposreden vpogled v to, kako se uradno zapisani pogoji dejansko uresničujejo v vsakodnevni bančni praksi.

Rezultati

Rezultati analize kažejo, da vse banke formalno dopuščajo kreditiranje samozaposlenih, a njihov način presojanja še vedno temelji na modelih, prilagojenih klasično zaposlenim. Večina bank kreditno sposobnost normiranca še vedno izračuna iz zgolj 20 % njegovih prihodkov, kar pomeni, da posameznik z letnim prometom 50.000 evrov v bančnem sistemu deluje, kot da zasluži le 10.000 evrov. Takšen pristop praktično izniči možnost za pridobitev stanovanjskega kredita, ne glede na dejanske prihodke ali finančno stabilnost.

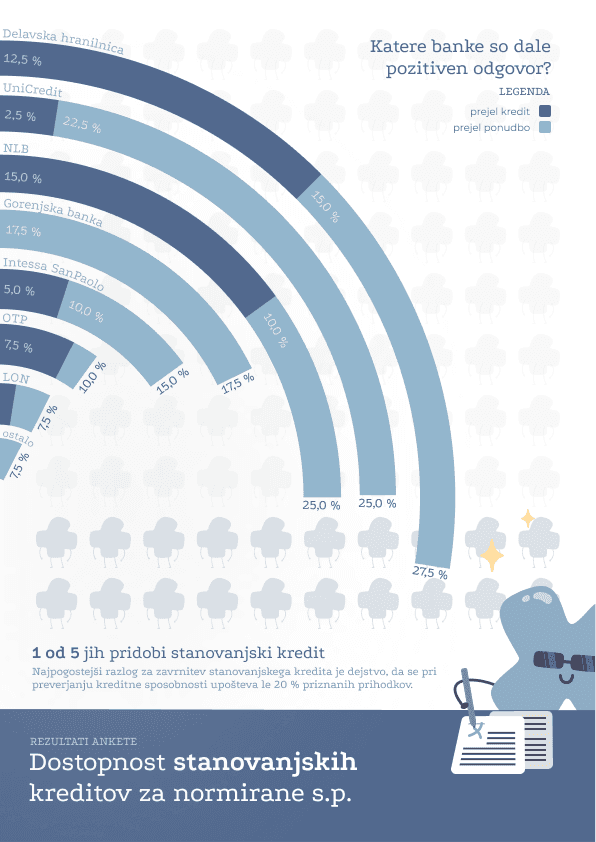

Med slovenskimi bankami obstajajo precejšnje razlike v obravnavi normirancev pri prošnjah za kredit. Čeprav večina institucij formalno potrjuje, da samozaposlenim omogoča dostop do kreditiranja, se dejanska odprtost v praksi kaže zelo različno.

Najvišji delež pozitivnih odzivov smo zaznali pri Delavski hranilnici, kjer je kar 27,5 % anketirancev prejelo ugoden odgovor. Od teh jih je 8,5 % kredit tudi dejansko sklenilo, dodatnih 15,0 % pa je prejelo konkretno ponudbo. Takšni rezultati nakazujejo, da banka pri presoji samozaposlenih ne deluje zgolj formalno, temveč v določenih primerih dejansko prepoznava njihovo finančno zanesljivost.

Na drugem mestu sta se izenačila UniCredit banka in NLB, obe z 25 % pozitivnih odzivov. Pri NLB je 15,0 % normirancev prejelo ponudbo, 10,0 % pa je kredit tudi pridobilo, medtem ko je pri UniCredit razmerje nekoliko drugačno (22,5 % ponudb in 2,5 % sklenjenih kreditov). To kaže, da sta banki formalno odprti, vendar v praksi pogosto ostaneta pri ponudbah, brez dokončne odobritve kredita.

Presenetljivo visoko število ponudb je zaznala tudi Gorenjska banka, ki pa kljub temu izstopa po tem, da noben izmed anketirancev pri njej kredita ni dejansko sklenil. Takšen rezultat kaže, da se pripravljenost za obravnavo vlog v praksi pogosto ne prevede v konkretne odobritve.

Med bolj fleksibilnimi se je znova izkazala Intesa Sanpaolo, kjer je bilo 15,0 % pozitivnih odgovorov – 5,0 % jih je uspelo pridobiti kredit, 10,0 % pa je prejelo ponudbo. Banka se je v več izjavah izkazala kot ena redkih, ki poskuša pri presoji upoštevati širši kontekst poslovanja samozaposlenih, kar se potrjuje tudi v rezultatih.

OTP banka je dosegla 10,0 % pozitivnih odgovorov (7,5 % ponudb in 2,5 % sklenjenih kreditov), kar jo postavlja nekoliko nižje, a vseeno kaže določeno odprtost. Podobno velja za Hranilnico LON, kjer je bilo skupaj 7,5 % pozitivnih primerov, od tega 2,5 % dejansko odobrenih kreditov.

Z enakim deležem – 7,5 % pozitivnih odzivov – sta se v raziskavi pojavili še Deželna banka Slovenije in Raiffeisen banka, ki po izkušnjah anketirancev ostajata precej zadržani, a vseeno omogočata vsaj osnovno obravnavo vlog.

Pomembno pa je poudariti, da negativni odgovori v anketi ne pomenijo nujno zavrnitve kredita ali ocene kreditne nesposobnosti. Del anketirancev je poročal, da se z banko o kreditu sploh niso podrobneje pogovarjali ali preverjali pogojev – bodisi zaradi začetne komunikacije, predhodne odobritve pri drugih bankah ali zato, ker so že vnaprej prejeli informacijo, da kot normiranci “najverjetneje ne bi bili upravičeni”.

Skupna slika tako razkriva precej neenotno bančno prakso. Medtem ko nekatere banke kažejo pripravljenost in razumevanje za posebnosti normirancev, druge še vedno vztrajajo pri tradicionalnih metodah ocenjevanja, ki samozaposlenim močno omejujejo dostop do kreditov – pogosto še preden njihovo vlogo sploh zares obravnavajo.

Izkušnje anketirancev

Izkušnje anketirancev potrjujejo, da glavni problem ni v prihodkih, temveč v njihovi interpretaciji. Ker normiranci zaradi poenostavljenega davčnega sistema ne izkazujejo dejanskega dobička, banke njihove finančne slike ne ocenjujejo celostno. Namesto, da bi upoštevale transakcijske prilive, rednost poslovanja ali dolgoročna naročila, se držijo ozkega računovodskega pogleda – in s tem izključujejo cel segment sicer finančno zanesljivih podjetnikov.

Kljub temu analiza razkriva tudi pozitivne premike. Nekatere banke že iščejo načine, kako samozaposlene ocenjevati bolj realno, z upoštevanjem dejanskega poslovnega toka in zgodovine poslovanja. Takšen pristop kaže, da bolj individualizirano vrednotenje ni le mogoče, ampak tudi učinkovito.

Kako naprej?

Na podlagi raziskave priporočamo, da normiranci, ki razmišljajo o kreditu, pripravijo čim bolj transparenten pregled svojega poslovanja – tudi če to presega zakonske obveznosti. Izpis prometa, dokazila o rednih strankah ali neuradne bilance lahko pomembno izboljšajo pogajalski položaj. Prav tako je smiselno vzpostaviti komitentski odnos z banko dovolj zgodaj, saj dolgoročna stabilnost sodelovanja krepi zaupanje.

Za normirance iz teh ugotovitev izhajajo jasne smernice: pri pripravi kreditne vloge je smiselno predstaviti celovit prikaz poslovanja – neuradne bilance, izpis prometa, dokazila o stalnih naročilih in prilive.

Na sistemski ravni pa bi bile potrebne širše spremembe: standardiziran model bonitetne ocene za samozaposlene, vključevanje alternativnih finančnih kazalnikov in razvoj bolj prilagodljivih kreditnih orodij. Tovrstne spremembe bi omogočile, da bančni sistem dejansko sledi realnosti sodobnih oblik dela in podpira podjetniško dinamiko, ki jo Slovenija nujno potrebuje.

Čeprav banke uradno trdijo, da so odprte za samozaposlene, rezultati naše raziskave kažejo drugačno sliko. Normiranci se še vedno spopadajo z institucionalnimi ovirami, ki izhajajo predvsem iz zastarelih modelov presoje tveganja. Kljub temu pa obstajajo pozitivni zgledi, ki dokazujejo, da je sprememba mogoča – če le obstaja volja po razumevanju drugačnih oblik poslovanja.

Za vse, ki jih zanimajo podrobne ugotovitve posameznih bank, metodologija raziskave in konkretni primeri iz prakse, je na voljo celotna analiza v PDF-obliki, ki si jo lahko prenesete na linku spodaj.

Ta raziskava ni kritika, temveč povabilo k razmisleku – kako lahko slovenski bančni sistem postane bolj vključujoč in pravičen tudi za tiste, ki so svoj poklicni uspeh zgradili na podjetniški samostojnosti.

Celoten članek temelji na raziskavi, izvedeni v septembru 2025, ki smo jo delili prek družbenih omrežij in dopolnili z neposrednimi izkušnjami posameznikov, ki so se prijazno odzvali in z nami delili svoje podatke. V raziskavo so bili vključeni normiranci z različnimi ozadji – od tistih z dolgoletnim poslovanjem do tistih, ki šele začenjajo, z različnimi prihodkovnimi razredi, družinskimi razmerami in oblikami poslovanja. Zato se zavedamo, da rezultati predstavljajo vzorec in ne nujno popolno sliko razmer na trgu. Namen članka je izključno informativen – ponuja vpogled v trenutno stanje, ne pa univerzalnih zaključkov za vse samozaposlene.